【PR】

「家を買うのが、怖い。」

0歳・3歳・5歳の男の子3人を育てながら、この言葉が頭を離れなかった時期が、私にはありました。

賃貸が手狭になってきて、「持ち家か賃貸か」でさんざん悩んで、ようやく「建てよう」と気持ちが固まりかけた矢先に、今度は別の恐怖が押し寄せてきたんです。

価格は高騰している。金利は上がっている。地震リスクもある。「持ち家は負債」という言葉も引っかかる。

怖い理由ならいくらでも挙げられる。でも怖いままでいたら、何も変わらない——。

私が家の購入をためらった4つの理由

① 住宅価格の高騰で「今が買い時なのか」わからなかった

家探しを始めた頃、至る所で「建築費が上がっている」という話を耳にしました。

資材の高騰、人件費の上昇、円安の影響……。過去5年で1,000万以上値上がりしたという話も珍しくない。「それって、今が一番高いタイミングなんじゃないの?」という疑問が頭から離れませんでした。

でも、だからといって「じゃあいつ買えばいいの?」という問いに答えてくれる情報はどこにも見つからなかったんです。「待っていれば下がるかもしれない」「でも、待っている間に賃貸費用もかかり続ける」という堂々巡りをずっと続けていました😅

② 両学長の「持ち家は負債」論が頭から離れなかった

家づくりを考え始める少し前から、YouTubeの「リベラルアーツ大学」を見ていました。

両学長の言っていることって、すごく論理的なんですよね。「持ち家は資産じゃなく負債になる」「固定資産税・修繕費・ローン金利、全部足したらどれだけかかるか計算してみて」「余剰資金を投資に回す方が合理的」……。

反論できない。反論できないだけに、ずっと頭の片隅に残り続けていました。

③ 変動金利の上昇リスクが怖かった

住宅ローンを組むなら変動金利が一般的——でも、日本が長いゼロ金利から正常化に向かっているという話が増えてきたのもちょうどそのタイミングでした。

「今は低金利だから大丈夫」という根拠が、じわじわと揺らいでいく感覚。30年後まで安心できるかどうか、正直なところ誰にもわからない。

④ 南海トラフが来たら35年ローンはどうなる?

南海トラフ大地震の30年以内発生確率は60〜90%と言われています。35年ローンを組む期間と、ほぼ丸かぶりする数字です。

「もし地震が来て家が傾いたら?ローンだけ残ったら?」という最悪のシナリオが、どうしても頭をよぎってしまう。楽観的になれない自分がいました。

それでも「買う」と決めた。私が実際にやった3つのこと

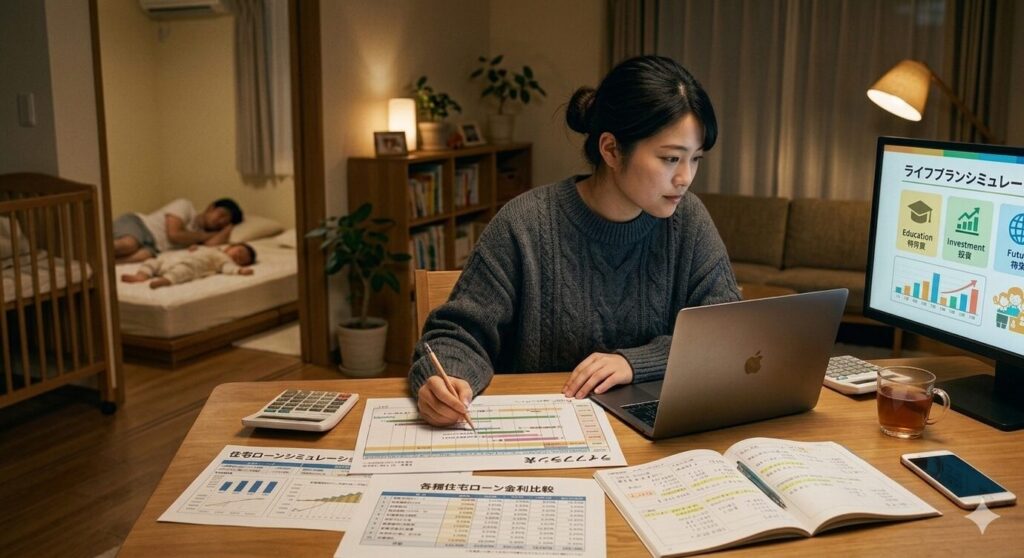

① FPに3人相談して”我が家の数字”を出した

「怖い」という感情を超えるには、「数字」しかない——そう思って、FPへの相談を決めました。

相談したのは3人。HMから紹介されたFP、マネーキャリア経由のFP、知人の保険担当のFP。それぞれ視点が少し違って、面白かったです。

一番良かったのは、我が家の資産が初めて「全部見えた」ことでした。

私と主人は別々にお金を管理していたので、お互いの資産額を正確に把握できていなかったんですよね。しかも私自身、キャッシュ・投資信託・ジュニアNISA・ビットコイン・iDeCoと、いろんな場所に資産が分散していて、自分でも「合計いくら持ってるんだろう」という状態でした😅

それをFPさんに1からヒアリングしてもらって整理した瞬間、「あ、うちってこういう状況なんだ」と初めて全体像が見えた。これだけでも相談した価値がありました。

さらに、今の生活費が「ちょうど良い〜節約上手レベル」だとわかったのも大きかった。毎月「もっと節約しなきゃ」とぼんやり不安を持っていたので、「妥当ですよ」という言葉にすごく安心できました。ここから逆算して、月々いくらまでローン返済に回せるか、という具体的な数字も見えてきました。

それから、旧NISAで積み立ててきた資産が10年後・20年後にどうなるかの試算も、初めてちゃんとやってもらいました。年利5%で試算すると、大学資金もある程度賄えるという話を聞いて、「お金に働いてもらう仕組みさえあれば、家を買っても教育資金の不安は軽減できる」という希望が見えてきたんです。

家づくりの費用が心配な方は、早めにFP相談を入れることをおすすめします。打ち合わせ中に追加費用が発覚して焦った私の体験談も、参考にしてみてください。

② 夫婦の財布を一本化して「チーム」になった

FP相談をきっかけに、もう一つ大きな変化がありました。夫婦のお金の管理を一本化したことです。

もともと我が家は完全別財布。それぞれが好きなように管理して、共通の家計には必要な分だけ入れる、という形でした。

正直、最初に「一緒に管理しよう」と話したとき、主人は乗り気じゃなかったんですよね。「お小遣い制は嫌だ」という言葉が出てきました。

でも、FP相談で第三者の前に立って、お互いの貯金額を全部オープンにした瞬間に空気が変わりました。「あれ、二人合わせても平均より少ないの…?」という気づきがあって。主人が、ボーナスをレーシックやパソコン購入に使ってきたことを、自分で振り返る機会になったみたいでした。

それからは、保険・投資・家計全般を私に任せてくれるようになって、共通の貯金目標を設定して一緒に動けるようになりました。

でも一番良かったのは、お金をオープンにしたことで「どう生きたいか」を話し合えるようになったことだと思います。旅行にどれくらい使いたいか、子どもにどんな教育を受けさせたいか、老後はどこで暮らしたいか——。お金の話って、つまりライフプランの話なんですよね。家づくりがなければ、こんな深い話を夫婦でする機会は、しばらくなかったかもしれません。

③ 耐震等級3の土地・建物を選ぶと決めた

南海トラフへの不安は、「どうするか」を決めることで解消しました。不安を消すのではなく、対策を決めたことで前に進めた、という感じです。

耐震等級は3段階あります。

- 等級1:震度6強〜7で倒壊しない(建築基準法の最低ライン)

- 等級2:等級1の1.25倍の耐震性(学校・病院レベル)

- 等級3:等級1の1.5倍(消防署・警察署レベル。我が家が目指したライン)

震度7クラスの地震が来ても、耐震等級3であれば倒壊するリスクは大幅に低い。全壊にならなければ、命は守れる可能性が高い。建て替えにはならないかもしれない。

「完璧な安心」はないかもしれないけれど、「できる限り備える」という選択肢を選ぶことで、前に進めるようになりました。

新居の間取りやインテリアも、このあたりから少しずつ具体的に考え始めました。ラグ選びも楽しみのひとつで、洗えてくすみカラーのものを探しています😊

怖かった決断を後押ししてくれたのは、数字で比べることでした

漠然とした不安は、複数社の資金計画書を並べて見ると薄れていきました。まず比較してみることをおすすめします。

怖い気持ちは消えなかった。それでも踏み出せた理由

FP相談をして、夫婦で財布を一本化して、耐震等級3を選ぶと決めて——。それでも、「やっぱり怖いな」という気持ちは完全には消えませんでした。

最後の一押しになったのは、2つの出来事でした。

ひとつは、『DIE WITH ZERO』という本を読んだこと。

「死ぬ間際に使いきれないほどの資産を持つよりも、人生のそれぞれのタイミングで、最大限にお金を使うべきだ」という考え方が、私の価値観にすごくフィットしました。

DIE WITH ZERO 人生が豊かになりすぎる究極のルール [ ビル・パーキンス ]

もうひとつは、義父母の家のエピソード。

主人の両親は定年退職の少し前に戸建てを購入しました。広くて良い家です。でも、子ども2人が家族全員で揃って暮らせたのは、ほんの数年だったそうです。子どもたちが独立したあとは、夫婦2人で広い家に住んでいる。

「良い家に移ったのに、もう子どもと一緒に暮らせる時間はなかった。」

これを聞いたとき、何かが腑に落ちた気がしました。

子どもと一緒に暮らせる時間って、20年もないかもしれない。0歳の三男が成人するのは、あと20年。でも実際には、高校卒業で家を出る可能性もある。大学で離れることもある。今が、家族が全員揃って暮らせる、一番濃密な時間なんですよね。

20年後に良い家に住めたとしても、その時にはもう子どもはいない。子どもがいない家に、広い家が必要かどうか。私の価値観では、答えはノーでした。

両学長の「持ち家は負債」論、今でも正しいと思っています。理屈は通っている。でも——賃貸と持ち家の間に1,000万の差があるとしても、私はその1,000万を払ってでも、子どもたちと好きな家で暮らしたい。資産形成より、子どもと過ごす現役時代への「浪費」を優先した。それだけです。

これが正解かどうかは、正直わかりません。答え合わせは、20年後にするつもりです。

大切にしたい家の床を守るために、傷補修グッズも手元に置いておこうと思っています。子ども3人がいると、床の傷は避けられないので…😅

フローリング 傷 補修 ネオスティック 3本セット 家具 凹み傷 ひっかき傷 高森コーキ リペアの達人

📋 家づくりシリーズ|他の記事もどうぞ

ちなみに私自身は、間取りを複数社で見比べないまま家を進めてしまって、今も「ほかの会社ならどうだったかな」と考えることがあります。その正直な気持ちと、契約前にやっておくと安心なことはこちらの記事にまとめています。

住まいさがしに必要な情報、まとめて比較

「本当に買えるのか」という不安は、複数社の資金計画書を見比べることで整理できました。比較してみてよかったです。

我が家も比較してから決めました。打ち合わせ中も、引き渡し後も、「このHMを選んでよかった」と思えています。

まとめ

家を買うことへの恐怖は、正直なところ、今でも完全には消えていません。住宅価格が高すぎないか、金利はどうなるか、地震リスクはどう備えるか——答えのない問いに向き合い続けることは、変わっていないと思います。

それでも「買う」と決められたのは、数字を出したこと(FP相談)、夫婦でチームになったこと、そして「子どもと過ごせる今この時間にお金を使う」という自分の価値観と向き合えたことが大きかったと感じています。DIE WITH ZEROの言葉を借りれば、「死ぬ間際に悔いが残らない使い方」を選んだということかもしれません。

これが正解かどうかは、20年後にしかわかりません。でも、やらずに悔やむより、やって悔やむ方がいい——そう思って踏み出しました。購入を迷っているどなたかの参考になれば、うれしいです🙏

【PR】本記事はアフィリエイト広告を含みます。

📖 次に読んでほしい記事

→ 床材選びの基本|無垢・挽き板・突板・シート材の違いを初心者向けに解説