【PR】この記事にはアフィリエイト広告が含まれます。

住宅ローン、金額が大きすぎて何から調べればいいか分からなくなりませんか?私もそうでした😢 家づくりを始めたばかりの頃、「何千万円も借りる」というリアリティがまったく湧かなくて、夜にシミュレーターをぐるぐる触っては不安になっていました。

ちなみに我が家は、口頭の「概算」を信じて話を進めていたら、正式な資金計画書が出たとき総額がかなり変わっていた…という経験があります。諸費用まで含めた資金計画書の正直な話はこちらの記事にまとめているので、よかったら一緒に読んでみてください。

この記事では、住宅ローンを実際にどうやって決めたか、4人のFPに相談した経験をもとに正直に書きます。変動か固定か・どの銀行か・ペアローンにした理由・NISA vs 繰上返済の話まで、我が家の判断プロセスをそのままお伝えしますね。

まず「いくら借りるか」をどうやって決めたか

最初に使ったのはSUUMOの住宅ローンシミュレーターです。借入額・金利・返済期間をいろいろ変えながら何パターンも試して、月々の返済額がどう変わるかを確認しました。

でもここで意識したのが、「いくら借りられるか」と「いくら返せるか」は別物だということ。銀行の審査で出てくる借入可能額は「あなたの信用力」の数字であって、生活が回るかどうかとは関係ないんですよね。

私が軸にしたのは「この返済額で、暮らしが苦しくならないか」という視点です。現在のマンション生活で、出費が重なって窮屈になる感覚は経験済み。新居でその繰り返しはしたくない、というのが我が家の大前提でした。

具体的な金額は伏せますが、複数のFPから「年収の5〜6倍程度が目線として多い」と聞きました。ただそれも目安のひとつ。ライフプランから逆算した「返せる額」で決めるのが、一番納得感のある方法だと思います。

4人のFPに相談してわかったこと

住宅ローン選びで一番やって良かったことを聞かれたら、迷わず「FP相談」と答えます。我が家は合計4回、それぞれ違うFPに相談しました。

- もともと付き合いのある保険系のFP

- ハウスメーカー経由で紹介された生命保険会社のFP

- SUUMO経由の住宅相談FP

- ウェブで申し込めるFP紹介サービス経由のFP(2回のオンライン面談)

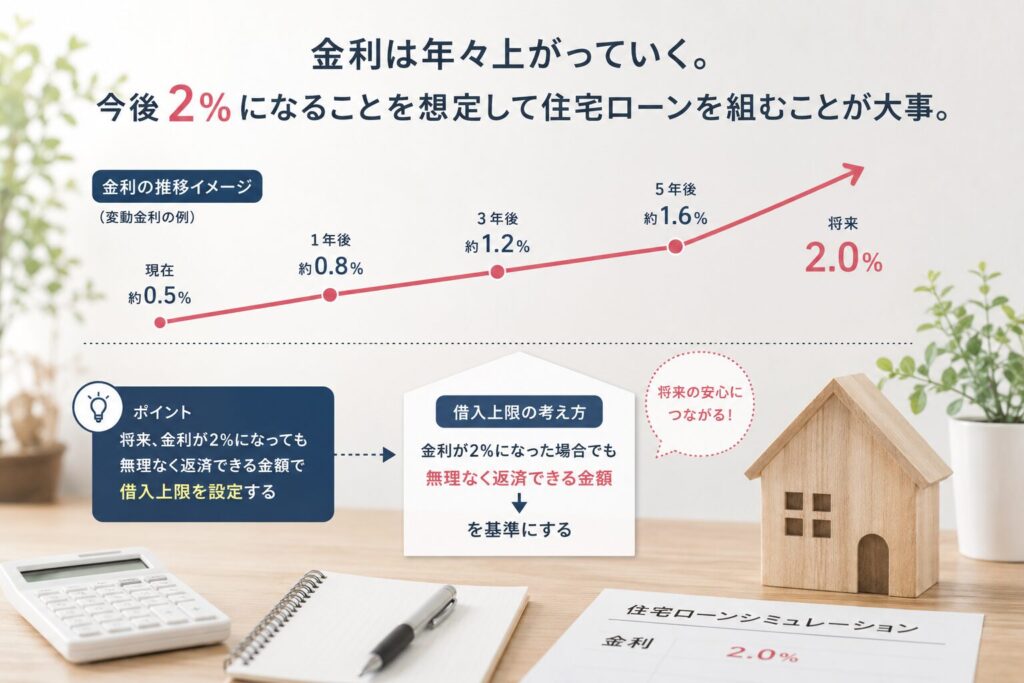

4人全員が共通して言っていたのが、「金利が2%に上がっても返せる物件価格にしておきなさい」ということです。今の低金利のうちに多く借りるのではなく、金利上昇を前提に借入上限を設定する、という考え方ですね。

一番役立ったのは4人目のFPさんです。2回のオンライン面談でライフプランシートを作ってもらい、子どもの教育費・老後資金も含めた上で「この借入額なら無理がない」という根拠のある数字を出してもらえました。「なんとなく大丈夫」ではなく「なぜ大丈夫か」がわかった瞬間でした😌

【PR】

「いくら借りていいか分からない」という段階から相談できます。ライフプランシートを一緒に作ってもらうと、数字に根拠が生まれて安心感が全然違いますよ。

変動か固定か、私が変動を選んだ理由

4人のFP、全員が「今の局面では変動」という意見でした。全期間固定と変動の金利差は1.5%前後あります。長期ローンの総額で見ると、これはかなり大きい差です。

正直に言うと、今も金利上昇は一番の不安です。変動を選んだことが「正解だった」と言えるのは、ローンが終わってからの話なので。

だから私の結論は「変動を選ぶけど、金利2%でも返せる額で借りる」です。将来金利が上がっても、ライフプランが崩れない範囲に収める。これが4人のFP全員から言われた、変動金利を選ぶときの前提条件でした。

どの銀行にしたか:地銀とネット銀行を比べた話

銀行選びは、住宅ローン比較サービスでネット銀行の金利・条件を調べてから、地銀と並べて検討しました。

我が家が選んだのは地銀です。理由はこの3つ。

- 45年ローンに対応していた(一部のネット銀行は35年まで)

- 金利が0%台前半でネット銀行と大差なかった

- 全疾病保証付き団信に無料でグレードアップできた

特に団信の条件は銀行によってかなり違います。がんや七大疾病だけでなく、全疾病保証が付く団信を無料で選べたのは大きかった。金利だけで比べると見えてこない部分が、付帯条件に出てきます。

ローン比較サービスを使うと「借りられる最大額」が見えてくるんですが、それを見て「こんなに借りていいのかな」と思ってしまうのが怖いところ😅 借りられる額 ≠ 返すべき額というのは、絶対に頭に入れておいてほしいです。

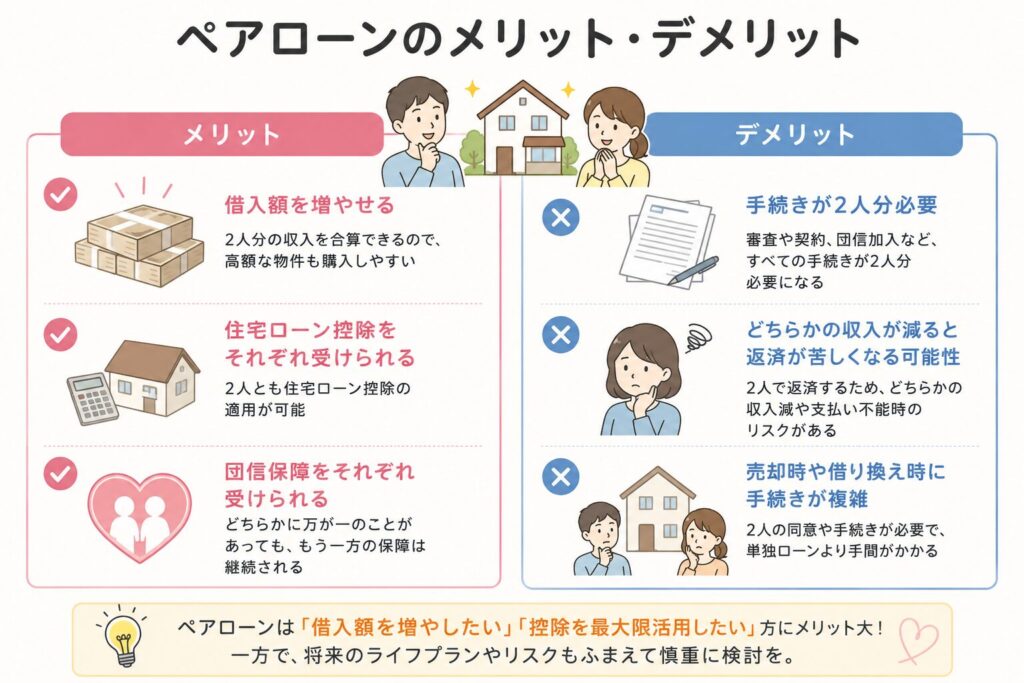

ペアローンを選んだわけ

我が家はペアローンにしました。夫婦それぞれが別々にローンを組む形です。

一番のメリットは、住宅ローン控除が2人分になること。年末残高に対して一定額が控除される制度ですが、ペアローンなら夫婦両方に適用されます。借入総額が大きい場合、この差は数十万円規模になります。

気をつけたい点は、どちらかの収入が止まったときのリスクです。単独ローンなら団信でカバーできますが、ペアローンは「自分のローン分のみ」が団信対象。夫婦でこのリスクをきちんと話し合ってから選ぶのが大事だと思います。

我が家は2人とも働き続ける前提でライフプランを立て、万が一の場合も保険と貯蓄でカバーできるという計算が立ったのでペアローンにしました。

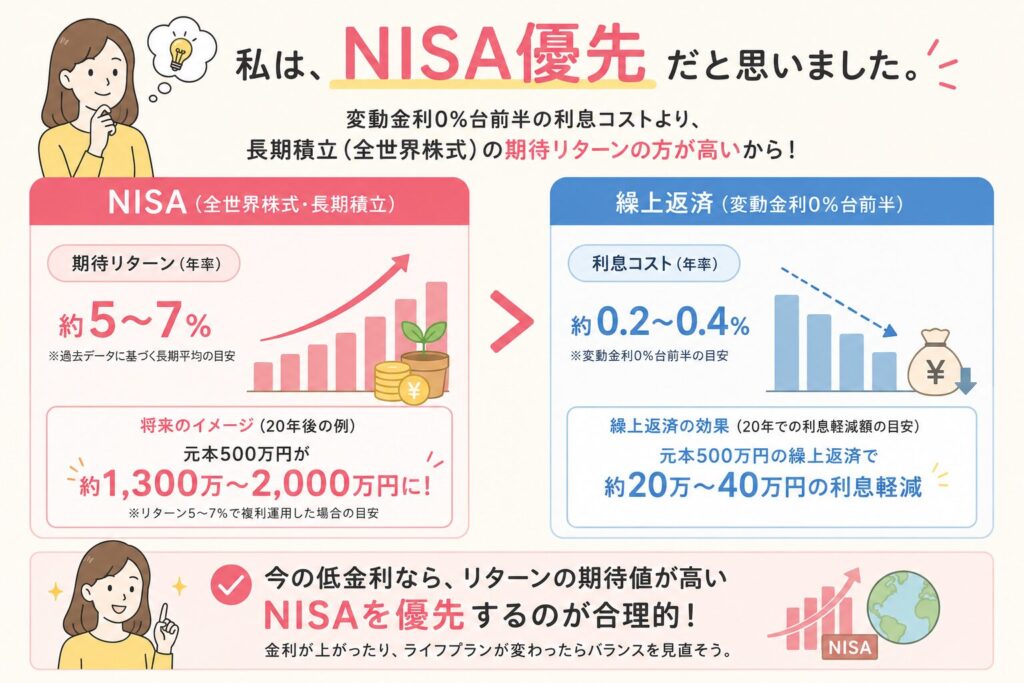

NISA vs 繰上返済、FPに聞いて出した答え

余剰資金があったとき、繰上返済とNISA(投資)どちらに回すか。これも4人全員に聞いてみました。

答えは全員一致で「今の金利水準ならNISA優先」でした。変動金利0%台前半の利息コストより、長期積立(全世界株式)の期待リターンの方が高い、という計算です。

ただ「今は」というのが重要で、金利が大きく上昇したら見直しが必要という前提付きです。毎月積み立てながら、金利の動きを横目で見ている…というのが今の正直な状態です。

諸費用込みの資金計画書、

複数社から取り寄せて正解でした

口頭の概算より、正式な資金計画書で総額がかなり変わった経験があります。複数社の資金計画書を比べてから借入額を決めたので、根拠を持って決断できました。

我が家も比較してから決めました。打ち合わせ中も、引き渡し後も、「このHMを選んでよかった」と思えています。

まとめ:知識ゼロから住宅ローンを決めるまで

住宅ローン選びで一番やって良かったのは、「FPに複数回相談して、ライフプランシートを作ること」です。シミュレーターで数字をいじるだけでは「なんとなく返せそう」にしかならなかったものが、根拠のある数字に変わりました。

知識ゼロから始まった家づくり。4人のFPに話を聞いて、調べ抜いて、ようやく「この判断で納得できる」という状態で決められました。正直、その過程自体が、ローンへの漠然とした不安を和らげてくれたんだと思います。

「まだ検討段階」でも全然OKです。むしろ早い段階で一度FPに相談しておくと、その後の打ち合わせが格段に楽になりますよ。

コメント