【PR】

はじめに

家を建てると、火災保険の見積もりが出てきますよね。

我が家もそうでした。ハウスメーカーの営業さんから、約20万円の提案が出ました。保険の知識はゼロ。言われるまま入りそうになりました。

でも、オプション費用の減額調整をする中で、この火災保険も削れるんじゃない?と思い始め、もっと安いプランを探しました。

結果、保険料はハウスメーカー提示の約半額に!この記事が、火災保険で迷っている方の参考になればうれしいです🌿

― この記事の結論 ―

✓ 火災保険は、ハウスメーカー任せにしなくていい

✓ カギは「自分の土地に必要な補償だけを選ぶ」こと

✓ 補償内容はほぼ同じ。値段だけ違う。だから比べるほど効く

この記事がおすすめな人

- これから家を建てる人・引き渡しが近い人

- ハウスメーカー提携の火災保険に、そのまま入りそうな人

- 火災保険が難しくて、つい後回しにしている人

- 保険料を、必要な分だけに抑えたい人

ハウスメーカーから出てきた火災保険、約20万円

最初の提案は、ハウスメーカーの営業さんからでした。金額は約20万円。(保険会社の名前を聞いても、正直ピンときませんでした)

家に帰って調べてみました。すると、こんな話が出てきます。ハウスメーカー経由の火災保険は、補償が手厚すぎて割高になりがち、と。使わない補償まで入っていることもあるそうです。

思い出したのが、住宅ローンのことでした。我が家はローンの金利を、他社と見比べた上で選びました。結果、提携の銀行が一番安かった。比べた上で選んだので、納得して契約できました。

火災保険も、人任せじゃなくて、自分で選んだ方が納得感がある。そう思いました。

火災保険は「中身はほぼ同じ、値段だけ違う」

調べていて、いちばんの発見がこれでした。火災保険は、会社が違っても補償内容はほぼ同じ。違うのは値段なんです。

家づくりでは、比べたくても比べにくいものが多いんですよね。我が家は土地が決め手で、ハウスメーカーは1社で決めました。間取りも1社の提案で進めて、今もそこは少し心に残っています(その気持ちはこちらの記事に書きました)。

でも火災保険は違いました。中身が同じなら、比べない手はありません。安いものを選ぶ。それだけです。心理的なハードルもありませんでした。

逆に、1社だけだと困ります。その金額が高いのか安いのか、判断できないからです。

【PR】

火災保険は、補償内容はほぼ同じで、値段だけが違います。1社だけだと、高いのか安いのかも分かりません。複数社をまとめて見ておくと、相場感がつかめます。無料で見られるので、気軽に確認できます。

プロのハザードマップで、我が家に”いらない補償”を削った

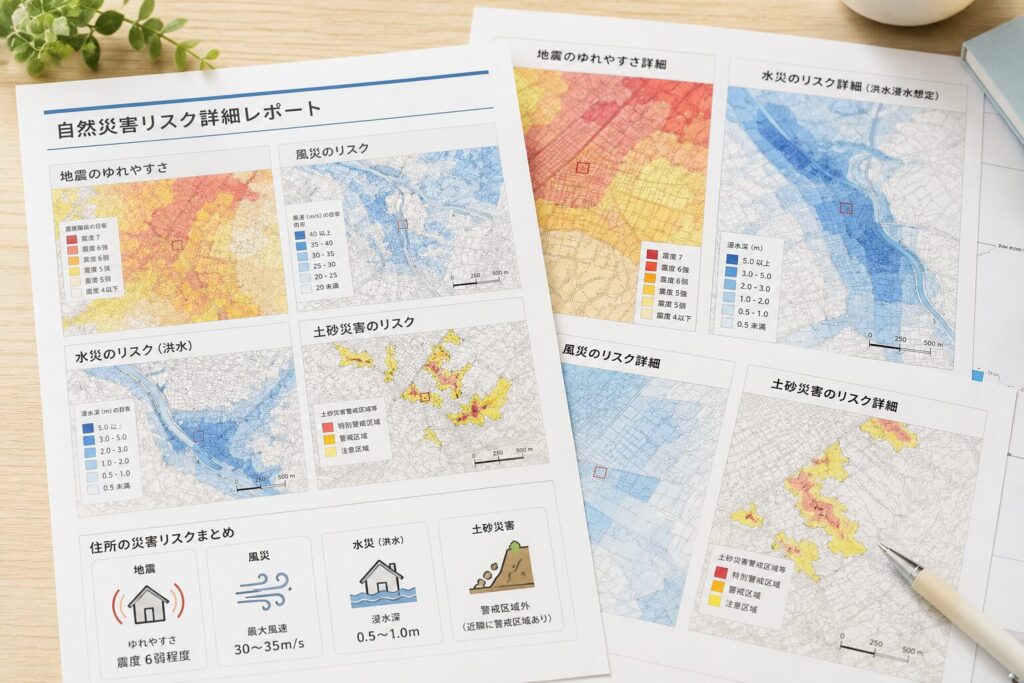

次に、火災保険の比較サービスの代理店さんと、オンラインで面談しました。ネットだけでも見積もりは取れます。でも知識ゼロだったので、自分の土地に合う補償量を相談したためです。

驚いたのが、代理店さんが持っていた資料でした。自治体のハザードマップより、さらに詳しい資料です。保険会社が出しているもので、地震・風災・水災・土砂災害まで細かく載っていました。

それを見ながら、オーバースペックにならないよう補償を選んでくれました。うちでは、水災は外しました。我が家は山側で、川も遠い。水が来ることはほぼないと判断できたからです。

ほかにも知らないことばかりでした。地震保険は、県によって金額が違うそうです。被害が大きいと想定される地域は高くなります。地震保険の建物分は、建築費用の半額が出るしくみでした。

自分の土地の安全性が分かって、これからの暮らしの見通しも立ちました。ここは面談してよかったと思っています。

子ども3人の我が家が「外さなかった」補償

面談で、いちばん印象に残った言葉があります。

「20年やって、火災や風災の保険金請求は1件だけです。ほとんどが、盗難・水漏れ・破損ですよ」

その風災は落雷によるテレビの故障だったらしいです。

洗濯機のホースが外れて水漏れをした場合、10万の修繕費用の半額の保険金が降りたそうです。

あと、戸建てはやはり盗難が多いそうです。担当さんの実家も、私の実家も、空き巣に入られたことがあります。これは備えておこうと思いました。

破損の話も意外でした。偶然壊したものなら、何度請求してもOK。しかも翌年の保険料も上がらないそうです。

何度でもOKって、子ども3人の我が家には心強すぎました😂 賃貸でも壁紙を破るし、窓ガラスにおもちゃをぶつけてヒビが入ったこともあって。

家財の補償は、1人100万円が目安だそうです。5人家族なら500万円。我が家は少し下げて300万円にしました。年間の保険料は数千円。これなら入っておこうと決めました。

ここまでの「つけた・外した」を、表にまとめておきます。

| 補償 | 我が家の判断 | 理由 |

|---|---|---|

| 火災・落雷・破裂爆発 | つけた | いちばん基本の補償だから |

| 風災・雹・雪 | つけた | 台風の被害は起こりうるから |

| 水災 | 外した | 山側で川も遠く、浸水のリスクが低いと判断 |

| 盗難・水漏れ | つけた | 戸建ては盗難が多いと聞いたから |

| 破損 | つけた | 子ども3人。何度でも請求でき、保険料も上がらない |

| 地震 | つけた | 建物は建築費の半額が出る。家財も少しだけ |

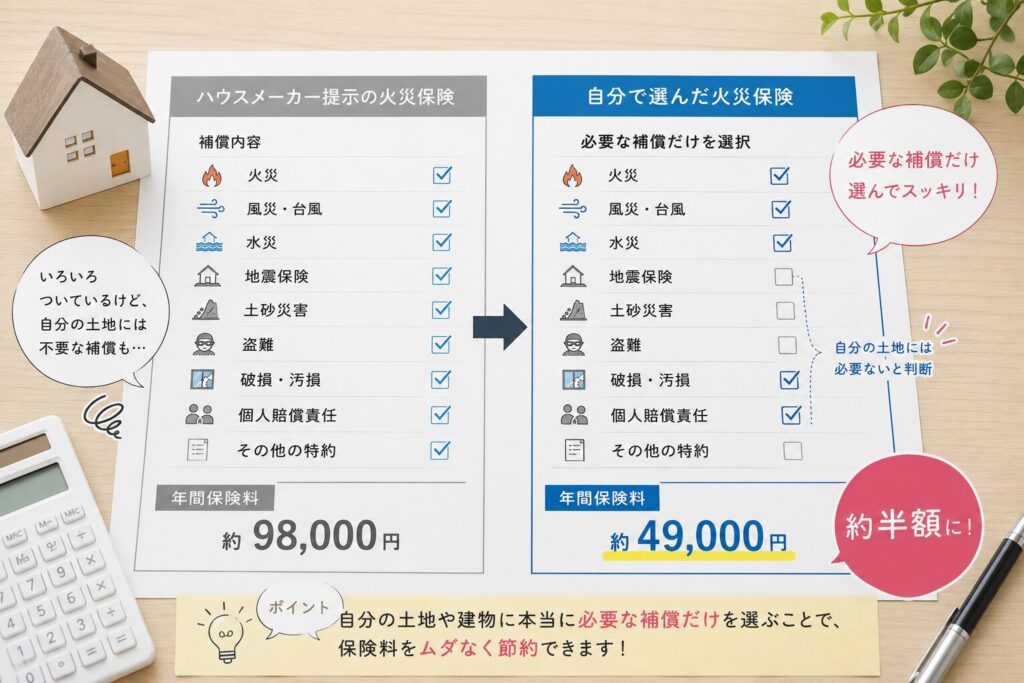

結局、ハウスメーカー提示の約半額になった

こうして選び直した結果、保険料はハウスメーカー提示の約半額になりました。

安くなったのは、比べたからというより、自分の土地に必要な補償だけを選んだからです。いらない補償を削っただけ。

ここで数万円変わると、家づくりで使えるオプションが1〜2個増えます。けっこう大きいですよね!

ここがいちばんのポイントです。火災保険は「安い会社を探す」より先に、「自分の土地に何の補償がいるか」を決めるのが近道でした。そのうえで複数社を比べると、ムダなく一番安いところが選べます。

【PR】

火災保険は、まとめて比較できます

✓ 補償内容はほぼ同じ、値段だけ違う

✓ 自分の土地に必要な補償だけ選べる

✓ 申し込みは引き渡し直前でも間に合う

我が家はハウスメーカー提示の約半額になりました。安くなったのは、自分の土地に必要な補償を選び直したからです。複数社を無料でまとめて見られるので、相場を知るところから始められます。

※インズウェブの公式サイトに移動します火災保険を比べるときに、見ておきたいこと

最後に、我が家のやり方をまとめておきます。

📌 火災保険を選ぶときのチェックリスト

✓ 自分の土地のハザードを見て、必要な補償を取捨選択する

✓ 地震保険・家財は、いくらにするか先に決める

✓ 申し込みは引き渡し直前でOK(個人で入るなら即日も可)

✓ 保険料は毎年見直される。本番は直前に複数社で見積もりを取る

我が家は今、引き渡しの半年前です。相場をつかむために、まず1社だけ見積もりを取りました。本番は秋にもう一度、複数社でまとめて比べる予定です。申し込みは、引き渡しの直前にネットで済ませます。

まとめ

火災保険は、ハウスメーカー任せにしなくてよかったです!補償の中身は、どこもほぼ同じ。違うのは値段だけです。

我が家は、自分の土地に必要な補償だけを選び直して、提示額の約半額になりました。浮いたお金は、家づくりの別のところに回せます。

家づくりは決めることが多くて、火災保険はつい後回しになります。でも、火災保険比較は動く価値がありました!相場を見るだけでもいいので、ぜひ一度、自分の目で比べてみてください。

ハウスメーカー選びで「比べてよかった」と思った話は、こちらの記事にも書いています。あわせてどうぞ。

コメント