金利のある世界、正直こわくないですか。

私はかなり怖かったです😢 変動で組んで、2%や、もっと上がったらどうしよう、と。

それでも我が家は、共働きでペアローン、45年の変動を選びました。

この記事では、変動か固定か・ペアローンか・団信はどうするか。住宅ローンで迷うところを、我が家がどう決めたかを正直に書きます。

― この記事の結論 ―

我が家が選んだのは、この組み合わせでした。

・金利タイプ:変動

・借り方:共働きでペアローン

・期間:45年(長めに借りて手元を厚く)

・団信:必須分だけ。金利上乗せのオプションは付けない

決め方の軸は「正解を当てる」より、自分の家計で無理がないかでした。

変動 vs 固定、どう決めたか

一番悩んだのが、変動か固定かでした。金利が2%、3%と上がったら払えるのか。最初はそればかり考えていました。

調べてみると、多くの専門家は「今はまだ変動が有利」という見方。一番納得できたのが、返済の仕組みの話です。

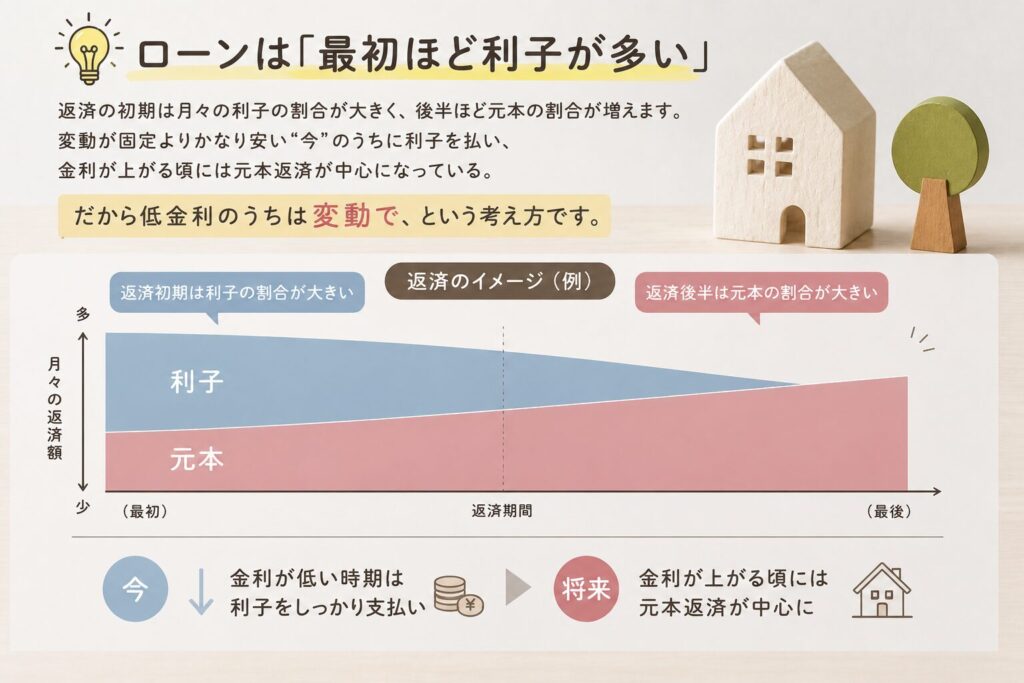

💡 ローンは「最初ほど利子が多い」

返済の初期は月々の利子の割合が大きく、後半ほど元本の割合が増えます。変動が固定よりかなり安い”今”のうちに利子を払い、金利が上がる頃には元本返済が中心になっている。だから低金利のうちは変動で、という考え方です。

この理屈に納得して、金利上昇局面でも変動を選びました。ただ、リベ大の両学長の話も刺さりました。

資産に余裕がない人ほど、固定を選ぶべき。資産がある人は変動を選び、金利が上がったら一括返済できる。でも資産がない人は上がった時に対応できないから、高い固定でも無理なく払える家を買うべき。

リベ大・両学長の考え方(要約)

確かにな、と思いました。大事なのは「変動か固定か」の正解より、金利が上がっても払える家計かだと感じています。

※金利や制度は変わります。最新の情報は必ずご自身で確認してくださいね。

なぜペアローンにしたか

我が家は共働きで、ペアローンにしました。理由は現実的なもので、人気エリアは土地が高く、単独のローンでは買える家が限られたからです。

リスクも正直あります。離婚や、どちらかが働けなくなった時。本来は単独のほうが無難かもしれません。それでも、現実的にペア一択でした。

メリットも大きいです。住宅ローン控除が2人分になること。

💡 ペアローンの控除メリット(2025年時点)

子育て世帯×長期優良住宅なら、借入限度額5,000万円×0.7%が13年間。ペアローンだと夫婦それぞれが対象になり、控除が2人分になります。

※制度は毎年変わります。最新は国税庁・金融機関で確認を。

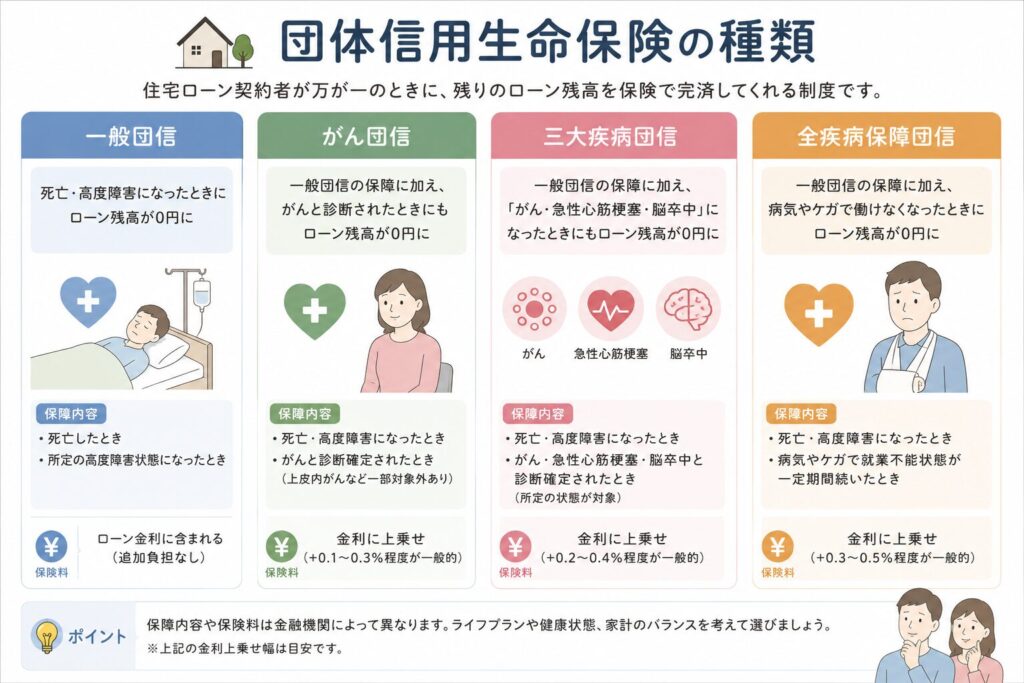

団信は”最小限”にした理由

団信(団体信用生命保険)も、考え方を決めておくと迷いません。

私はリベシティで保険を勉強して、「確率は低いけど起きたら損失が大きいもの」だけ保険に入る、と決めました。

団信は必須なので入ります。でも、がんや三大疾病で金利が上乗せになるオプションは付けませんでした。

一方で、銀行の優遇で、就業不能保障の特約は追加費用なしで付けてもらえました。無料なら、付けない手はないですよね。

保険全体を見直したい人は、利害のないFPに相談すると整理できます(我が家の相談談はFPに4回相談した話に)。

見落としがちな「諸費用」|事務手数料

もう一つ、見落としがちなのが諸費用です。多くの銀行で、事務手数料は借入額×2.2%(税込)が相場。保証料は不要のところが多いです。

💡 事務手数料の目安(借入額×2.2%)

借入3,000万円 → 約66万円

借入5,000万円 → 約110万円

多くの銀行で保証料は不要ですが、事務手数料は借入額に比例。最初に総額へ入れておくと慌てません。

借りる額が大きいほど、手数料も数十〜百万円。最初に総額へ入れておくと、あとで慌てません(ローンに入らない出費の話はこちらに)。

銀行は”比べないと分からない”|モゲチェックを5分使った話

最後に、一番大事な「どの銀行で借りるか」。正直、私には分かりませんでした。HM提携は割高では、とも思っていました。

そこで使ったのが、住宅ローンを無料で比較できる『モゲチェック』です。

🔧 モゲチェックの使い方(5分)

① 年収・物件・希望条件を選ぶ(ほぼ選択式・一部入力)

② 「診断結果を見る」を押す

③ 条件の良い銀行が提案される(我が家は40年以上の長期ローンも結果に出ました)

分からない所は、そのままアドバイザーに相談できます。

比べてわかったのは、HM提携の地銀が、相場より低金利だったこと。最初から提携で決めていたら、この”お得さ”には気づけませんでした。比べたからこそ、納得して契約できました。

【PR】

どの銀行がいいか分からない人は、まず比べてみると安心です。『モゲチェック』なら年収や希望から、自分に合う住宅ローンを無料で診断・比較できます(私も使いました)。35年超の長期ローンも、問い合わせれば対応行を教えてもらえます。

今、ローンで悩む人へ

住宅ローンは、正解を一発で当てるものではないと思います。変動か固定か、ペアか単独か、どの銀行か。どれも「自分の家計で無理がないか」が軸でした。

怖いのは、見えていないからです。仕組みを知って、複数の銀行を比べて、数字で「大丈夫」が見えると、落ち着きます。これから決める方の支えになれば嬉しいです😊

📚 お金まわりの体験記事|あわせてどうぞ

コメント