住宅ローンのシミュレーション、何度もしましたか。私は何度もしました。それでも、ローンが怖かったです😢

我が家の総額は世帯年収の8倍(ローン総額は6.2倍)。月の返済は16〜17万円。契約前に分かっていて、納得して契約しました。

それでも、打ち合わせが進むほど不安は大きくなりました。シミュレーションに入っていなかったお金が、次々に出てきたからです。

この記事では、共働きで子ども3人の私が、お金の不安をどう消したかを正直に書きます。

― この記事の結論 ―

お金が怖かった正体は、主にこの2つでした。

・ローンに”入らない”現金が450万円も必要だった

・入居前から固定資産税がかかる(土地で20万円)

不安を消すためにやったのは、この5つです。

✓ 利害のないFPに相談(4人)

✓ 土地が適正価格か不動産屋に検証

✓ AIで”厳しめシナリオ”の家計を試算

✓ 45年ローンにして、浮いた分を投資に

✓ 収入保障の保険で「働けない時」に備える

数字は分かっていたのに、不安は消えなかった

総額も月の返済も、契約前に把握していました。それでも怖かったのは、別の不安があったからです。

一番は、途中で払えなくなったらどうしよう、ということ。

そして、子ども3人の教育費と、返済が重なる15年ほど。家計のバランスが取れるのか。

良い家で過ごす思い出のために買ったのに、旅行や外食の思い出は作れないのでは。そう考えると、手が止まりました。

正体①:ローンに”入らない”現金が450万円も必要だった

一番手に負えなかったのが、ローンに組み込めない現金の出費です。月の返済とは別に、まとまった現金が要りました。

我が家の場合、ざっくり450万円。内訳はこんな感じです。

| 項目 | 金額の目安 |

|---|---|

| カーテン | 約70万円 |

| エアコン | 約40万円 |

| 間接照明 | 約20万円 |

| 外構(南庭・植栽) | 約200万円 |

| 引越し・家具・その他 | 残り |

| 合計の目安 | 約450万円 |

外構はHMだと割高だったので、一括比較して他社に頼みました。安くなった代わりに、現金での先払いになります。

標準仕様からのグレードアップも侮れません。コンセントを増やす、ダウンライトをグレードアップする。1つ6千円が積み重なると、あっという間に10万円。塵が積もるほど、見積もりは膨らみます。

追加費用がどこまで膨らんだかは、別記事に詳しく書いています(追加費用が+370万になった話)。

正体②:入居前に来た「固定資産税」という盲点

もう一つの盲点が、固定資産税でした。

土地を先に買ったので、入居前から土地の固定資産税がかかります。最初の請求は約20万円。建物が完成すると、年間で40万円くらいになりそうです。

さらに、賃貸のときは会社から月3万円ほどの住宅補助がありました。それも、持ち家になると消えます。

返済に加えて、固定資産税と、補助の消失。月の負担は、体感で7万円くらい増えました。

不安を消すためにやった5つのこと

ここからが本題です。怖さを小さくするためにやったことを、5つ書きます。

① 利害のないFPに相談した(4人)

HMが紹介するFPではなく、利害のない第三者のFPに4人相談しました。終身保険の解約、家計の整理、ライフプランの見直しまでできました。

「この金額なら大丈夫」と言ってもらえたのが、大きな安心でした。

【PR】

FP相談で何が変わったかは、FPに4回相談した話に詳しくまとめています。

② 土地が適正価格か、不動産屋に検証してもらった

購入予定の土地が”お買い得かどうか”を、不動産屋に直接相談し、Zoomでも検証してもらいました。結果、我が家が検討していた土地は相場よりもかなり安いとわかり、購入に踏み切れました。

高い買い物だからこそ、相場を知ると落ち着きます。

③ AIで”厳しめシナリオ”の家計を試算した(おすすめ!)

複数のAIに、わざと厳しい条件で家計を試算してもらいました。これがかなり有効でした。

🔧 AIで家計を試算する頼み方(コピペでOK)

① AI(ChatGPTやGeminiなど)に「家を買いたいのでライフプランを立てたい。必要な情報を教えて」と聞く

② 聞かれたこと(夫婦の収入・家族構成・今後のライフイベント・車の買い替え・運用資産・家計状況)に答える

③「金利が2〜3%に上がったら」「子ども3人が私立で下宿したら」など”厳しめ”の条件も足して試算してもらう

我が家は、金利2〜3%・NISA運用3%・子ども3人が中学から私立で下宿、という厳しめでも試しました。それでも家計は破綻しない、と複数のAIが答えてくれました😊

東大主席より賢いと言われるCLuadeのfableに「厳し目に考えても、破綻しない」と言ってもらった時は、安心感がありました。

④ 45年ローンにして、浮いた分を投資に回す

我が家は35年ではなく45年ローンを選びました。月の返済が6万円ほど下がります。

その分を、全世界株(オルカン)や国内の高配当株で、年5〜7%を目安に運用する方針です。低い金利で長く借りて、手元を厚くする考え方です。

※これは我が家の方針で、賛否があります。投資には元本割れのリスクもあります。

⑤ 収入保障の保険で「働けない時」に備える

どちらかが働けなくなった時のために、掛け捨ての収入保障保険に入りました。共働き前提の家計なので、ここは外せませんでした。

住宅ローンの不安と、銀行を比べて安心できた話

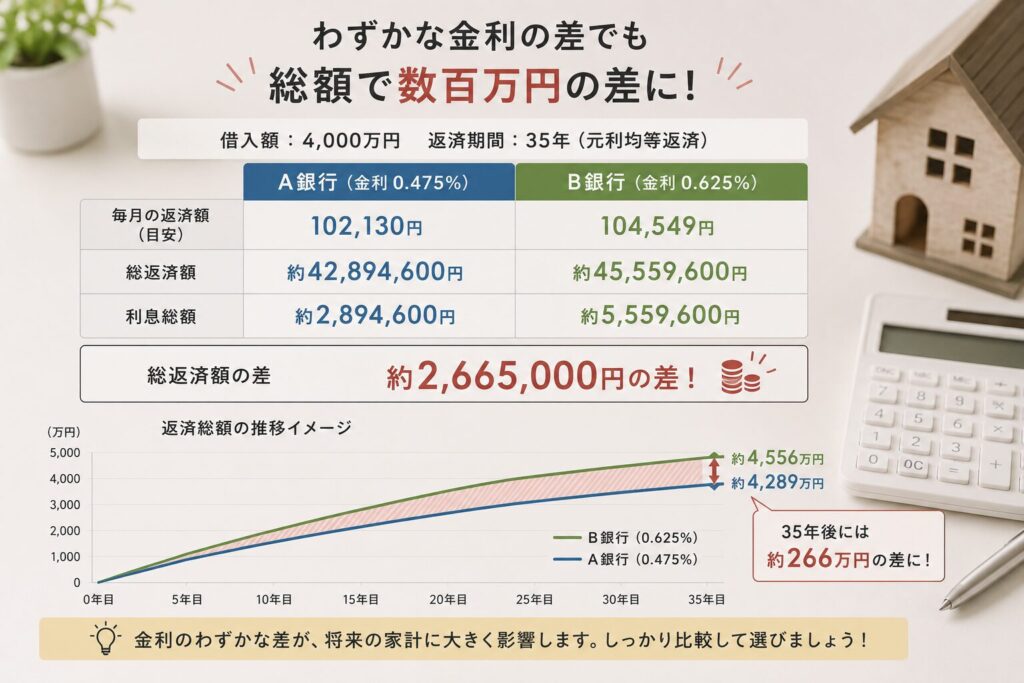

住宅ローンそのものも、かなり不安でした。一番は、変動金利が上がっていくこと。

0.25%上がるだけで総支払いが数百万円増えると聞くと、ぞっとします・・・

でも月で見れば数千円。金利が上がる時は賃金も上がっているはず。そう考えて、変動を選びました。

でも、最初はどの銀行がいいのか分かりませんでした。HM提携は割高では、とも思っていました。

そこで使ったのが、住宅ローンを無料で比較できる『モゲチェック』です。我が家は45年ローンを希望していて、HM提携の銀行は35年〜長くて40年まで。35年超のローンは、モゲチェックに問い合わせると対応行を教えてもらえました(私の場合は3行)。

「金利が上がっても5年は返済額が変わらない」といった銀行ごとのルールも見比べられます。

比べてわかったのは、HM提携の地銀の金利が、相場よりかなり低かったこと。最初から提携で決めていたら、この”お得さ”には気づけませんでした。比べたからこそ、納得して契約できました。

【PR】

どの銀行がいいか分からない人は、まず比べてみると安心です。『モゲチェック』なら年収や希望から、自分に合う住宅ローンを無料で診断・比較できます(私も使いました)。35年超のローンも、問い合わせれば対応行を教えてもらえます。

今、同じ不安の人へ

当時の私と同じように、お金が怖い人へ。

怖いのは、たぶん”見えていない出費”があるからです。ローンに入らない現金、固定資産税、補助の消失。先に全部書き出すと、怖さはかなり小さくなります。

そのうえで、利害のない第三者とAIに、厳しめの条件で試算してもらう。数字で「大丈夫」が見えると、気持ちが落ち着きます。

お金も家も、契約前に複数で比べておくと納得感が違います。私は間取りを1社で決めて、そこだけ少し心残りがあります(その正直な気持ちはこちら)。

まとめ

シミュレーションをしても、不安は消えませんでした。消えたのは、見えない出費を全部書き出して、第三者とAIに数字で確かめてもらってからです。

お金が怖いのは、ちゃんと考えている証拠だと思います。一つずつ見える化すれば、大丈夫。これから家を買う方の支えになれば嬉しいです😊

コメント